Библиотека

Новые книги

Ссылки

О сайте

Бюджетные системы контроля издержек

Для того чтобы подготовить план филиала и выполнить его, используют бюджетную систему. Бюджетная система применяется для того, чтобы информировать все уровни управления с помощью конкретных цифр о том, как каждый филиал выполняет свою задачу, и таким образом контролировать деятельность каждого подразделения.

Целью бюджетной системы является контроль за издержками производства, составляющий часть системы управления. Другими словами, бюджетная система контролирует деятельность по формированию издержек в каждом отделе филиала.

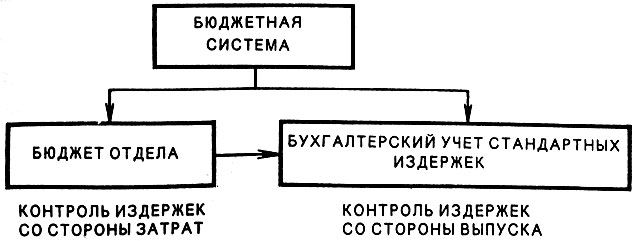

Рис. 4.4. Элементы бюджетной системы

Бюджетная система состоит из двух элементов. Первый - это бюджет отдела. Второй - бухгалтерский учет нормативных (стандартных) издержек производства (или стандартные, нормативные издержки). Эти два элемента тесно связаны (рис. 4.4).

Бюджет является денежным выражением планов деятельности каждого отдела. Бюджетная сумма отдела распределяется во времени по хозяйственным уровням для подсчета затрат на труд и машины, а также включает стандартные издержки по производству продукта. На основе бюджета подготавливается план отдела.

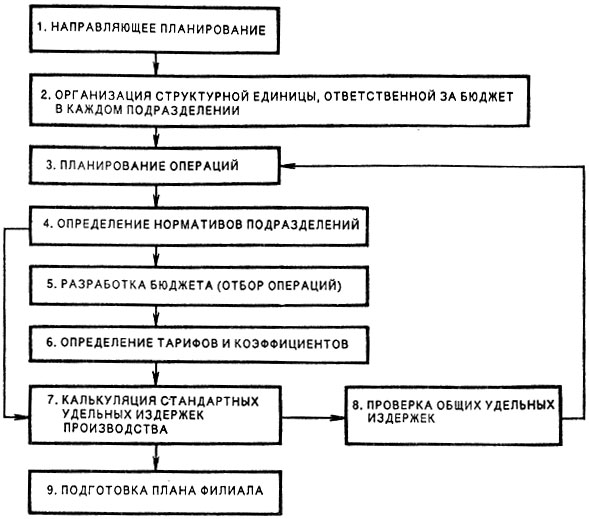

Процедура подготовки плана филиала с использованием бюджетной системы показана на рис. 4.5.

Проанализируем его.

1. Направляющее планирование (продажи, запасы и производственное планирование осуществляются под руководством отдела планирования филиала). Главная область планирования - планирование продаж, которое сегментируется по каналам продаж, основным покупателям и видам товаров.

2. Организация структурной единицы в каждом подразделении, ответственной за бюджет (начало отделенческого планирования). В этом случае структурная единица не означает новой линейной организации. Например, если отдел материального обеспечения имеет три задачи, такие, как покупка, хранение и входной контроль, то единицы, ответственные за бюджет, будут организованы для этих трех подразделений.

Назначаются специальные люди, ответственные за бюджетные средства. Не обязательно это будет управляющий, но он должен нести ответственность за эти задачи, рассматривать причины и предлагать контрмеры против каких-либо отклонений результатов от плана.

Рис. 4.5. Процедура планирования бюджета

Это лицо будет подготавливать бюджет для этой отдельной функции, но не принуждается определять величину бюджета: это его право, а не обязанность.

3. Планирование операций. Лицо, ответственное за каждую бюджетную единицу, обязано составлять различные оперативные планы и оценивать стоимость каждого. В табл. 3 приведен один из оперативных планов.

В колонке "содержание мероприятий" записываются различные плановые операции.

В колонке "ресурсы" записываются источники финансирования каждой операции; необходимые расходы и трудовые ресурсы должны быть включены в каждую операцию.

"Выпуск" - указывается ожидаемый эффект от использования ресурсов. Например, в графе "выпуск" указывается ожидаемое сокращение издержек или трудовых ресурсов.

4. Определение нормативов подразделения. Здесь устанавливаются необходимый уровень деятельности для каждого отдела, уровень доходности, необходимые человеко-часы или количество материала на одну единицу товара.

5. Разработка бюджета. Управляющий филиалом изучает планы операций для сравнения издержек и прибылей. Издержки записываются в колонку "ресурсы", а прибыли - в "выпуск" в плане операций (табл. 3). Если какая-либо операция не является прибыльной с его точки зрения, управляющий филиалом либо изменяет ее, либо устраняет. Тем не менее ему следует быть осторожным, так как нельзя игнорировать будущие перспективы в угоду немедленным прибылям. Таким образом, составление бюджета будет завершено управляющим филиалом путем отбора, сокращения или добавления плановых операций.

Таблица 3. План операций

6. Процедура калькуляции стандартных издержек при планировании в филиале. Когда ежемесячный бюджет каждого отдела готов, стандартный, нормативный уровень издержек производства (в человеко-часах или машино-часах) подсчитывается для определения стандартных издержек производства каждого товара подразделения. Эти стандартные издержки войдут в общий план филиала, предложенного президенту компаии.

И наконец, анализ работы каждой бюджетной едиицы будет проведен методом участия, включающим сех относящихся к этому лиц. Таким образом, система жемесячного бухгалтерского отчета будет связана с юджетной системой.

Литература

1. Hata К. Zen-in Keiei no Bazzet Sisutemu (Budget system by participative management). Tokyo: Diamond Publishing Co., 1982.

2. Hino S. Matsushita Keiri Daigaku no Hon (Matsushita Accounting College). Tokyo: Jitsugyo-no-Nippon Sha, 1982.

3. Majima H. Matsushita Denki no Jigyobusei (Divisionalized system of Matsushita). Tokyo: Nippon-Jitsugyo Shuppan, 1978.

4. Matsumoto K. Matsushita Denki no Keiei Kyoiku (Management education of Matsushita). Tokyo: Diamond Publishing Co., 1981.

5. Matsushita Electric Induatrial Co., Ltd. Matsushita Denki no Genka Kanri (Cost control of Matsushita). Presented at Conference of Japan Cost Accounting Association. Osaka: Accounting Department, 1981.

6. Matsushita K. Jissen Keiei Tetsugaku (Practical management philosophy). Kyoto: PHP Kenkyusho, 1978.

7. Nishiyama K. Jissen teki Kanri Kaikei no Нбкб (Direction of practical management accounting). Keiei Jitsumu (February) 20-26, 1983.

8. Nishizawa O. Koshueki no Gendo Ryoku: Matsushita Denki no Jigyobusei Kaikei (Motive power for big profit: Divisional accounting at Matsushita). Part 1. Diamond Harvard Business (March-April): 38-47, 1981a.

9. Nishizawa O. Koshueki no Gendo Ryuku: Matsushita Denki no Jigyobusei Kaikei (Motive power for big profit: Divisional accounting at Matsushita). Part 2. Diamond Harvard Business (May-June): 76-84, 1981b.

10. Ohno T. Matsushita Denki no Gijyutsu Senryaku (Engineering strategy of Matsushita). Tokyo: Nikkan Shobo, 1980.

11. Okumura A. Nippon no Top Manegement (Japanese top management). Tokyo: Diamond Publishing Co., 1982.

12. Pascale R. Т., Athos A. G. The Art of Japanese Management. N. Y.: Penguin Books Ltd., 1982.

13. Takamiya S., Hijikata В., Sonoya I. eds. Nippon teki Keiei to Dotai Soshiki (Japanese management and dynamic organization). Tokyo: Maruzen, 1973.

14. Yamaichi Securities Co., Ltd. Matsushita Denki no Kenkyu (Research in Matsushita). Tokyo: Toyo-Keizai Shinposha, 1981.

При копировании материалов проекта обязательно ставить активную ссылку на страницу источник:

http://managementlib.ru/ "Менеджмент - библиотека для управленца"