Библиотека

Новые книги

Ссылки

О сайте

Система внутреннего капитала

Наиболее важным моментом управления филиалами является система внутреннего капитала. Внутренний капитал - это фонд денежных средств, необходимый каждому филиалу для осуществления бизнеса. При организации филиала центральный офис дает ему необходимый основной капитал, предоставляет права управления этим капиталом управляющему филиалом. Внутренний капитал - это сумма основного и оборотного капиталов филиала.

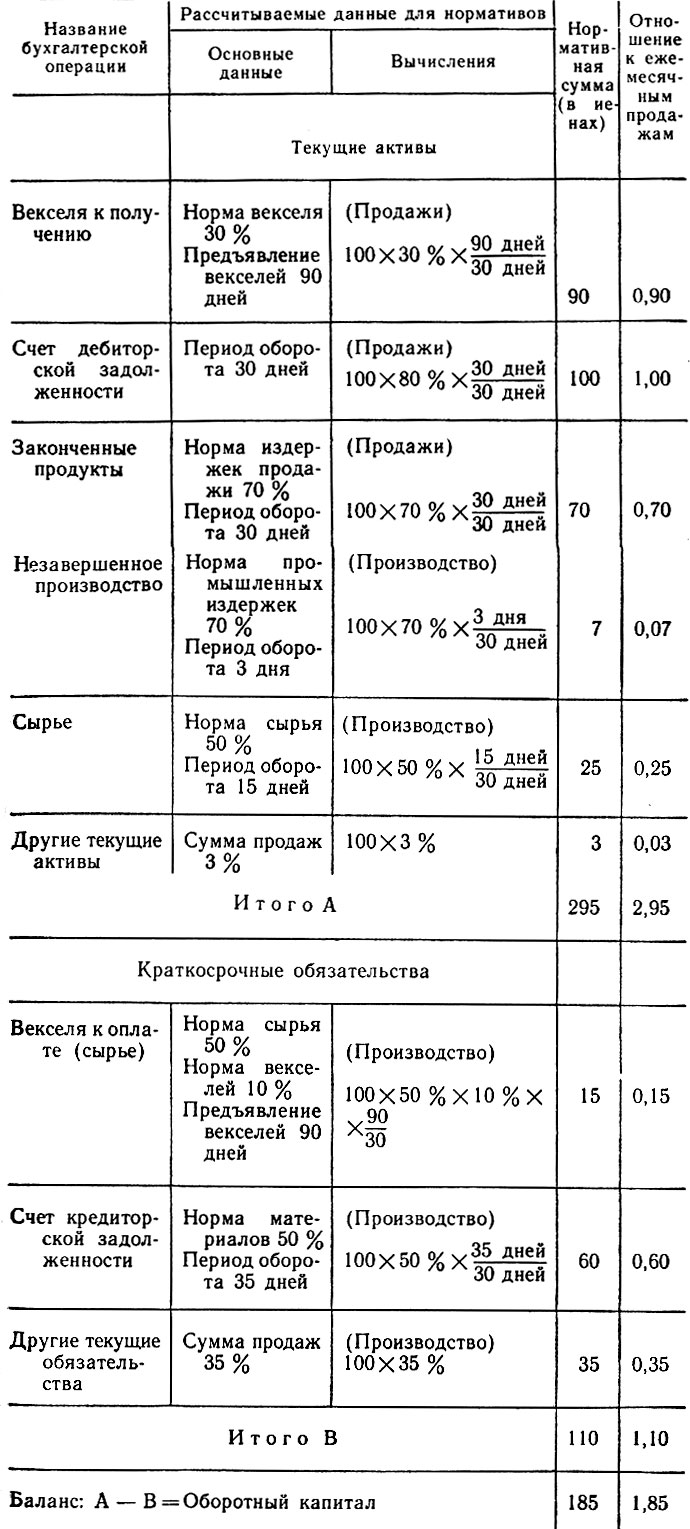

При оценке оборотного капитала "Мацусита" использует нормативы, в соответствии с которыми сравниваются, сопоставляются фактически используемые филиалами суммы по каждому пункту в текущих активах и пассивах, соответствующему планируемым продажам или уровню производства (см. табл. 2).

Рассмотрим систему внутреннего капитала в обобщенной форме.

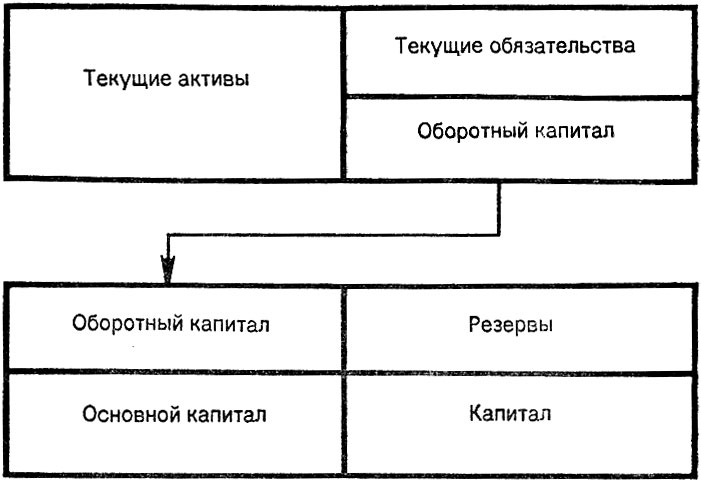

1. Структура внутреннего капитала (см. рис. 4.3): внутренний капитал равен нормативному оборотному капиталу плюс постоянный капитал минус резервный капитал. Резервный капитал состоит из резервов для выплат пенсионных пособий и получаемых вкладов от служащих и рабочих компании.

Рис. 4.3. Структура балансового отчета фирмы 'Мацусита'

2. Величина ссудного процента на внутренний капитал равна 1% из расчета месячных и выплачивается центральному офису ежемесячно.

3. На покрытие расходов центрального офиса каждый филиал должен выплачивать сумму, равную 3% продаж. После выплаты этой суммы чистая норма прибыли филиала должна быть равной 10% продаж.

4. Чистая прибыль филиалом делится на две части: 60% идет на выплату дивидендов и налогов; 40% образуют фонд накопленной (нераспределенной) прибыли. Платежи по дивидендам и налогам должны быть перечислены центральному офису в течение следующего месяца в форме ежемесячных перечислений.

5. Расширение оборотного основного капитала после начала работы филиала осуществляется за счет собственного капитала филиала (фонда нераспределенной прибыли и накопленной амортизации).

6. Если собственные средства филиала недостаточны для покрытия возникающих потребностей или есть нехватка средств для оплаты кредиторов, то филиал может получить заем у центрального офиса и должен вернуть его по истечении установленного периода времени.

Цифровые примеры для перечисленных правил следующие:

Внутренний капитал = 12 млрд. иен. Ежегодные продажи = 50 млрд. иен. Чистая прибыль до налогообложения = 5 млрд. иен (продажи o 0,10). Процент на внутренний капитал = 1 млрд. иен (внутренний капитал o 0,12). Накопленная прибыль филиала = чистая прибыль - капитальные затраты - дивиденды и налоги = 5 млрд. иен - 1 млрд. иен - 3 млрд. иен = 1 млрд. иен.

Если возникает дисбаланс в виде дефицита средств из-за излишков товарных запасов или чрезмерно большой задержки уплаты кредиторской задолженности, то филиал не имеет права отсрочить платежи поставщикам. "Мацусита" строго придерживается правила: такие платежи должны осуществляться полностью к концу каждого месяца. В таком случае филиал обязан сообщить о нехватке средств в бухгалтерский отдел центрального офиса (называемый "Мацусита бэнк"). Ни одному филиалу не разрешено прибегать к займам в других банках. Таким образом, о дефиците средств любого филиала автоматически становится известно в центральном офисе.

Затем "Мацусита бэнк" предоставляет займ филиалу, чтобы последний не мог причинить беспокойства поставщикам. Но банк анализирует причины, побудившие филиал обратиться к займу, и филиал обязан предложить меры по преодолению дефицита средств и указать срок, в течение которого займ будет возвращен. В то же время если филиал имеет излишние наличные средства, он может поместить их в любой городской банк. Но если эти средства относительно невелики, филиал вкладывает их в "Мацусита бэнк", потому что ставка процента в нем немного выше, чем в городских банках. В результате деньги, предназначенные для вложения в банк, автоматически накапливаются, впитываются "Мацусита бэнком". Таким образом, нехватка или излишек денежных средств в любом филиале может централизованно контролироваться "Мацусита бэнком".

До недавнего времени нераспределенная прибыль филиала, т. е. чистая прибыль филиала, накопленная к концу года, использовалась управляющими филиалом для инвестирования в производство новых товаров или для покупки акций. В ноябре 1982 г., однако, эта система была изменена, чтобы предотвратить получение филиалом больших доходов с процентов от финансового вложения в акции. Например, некоторые филиалы получили половину их чистой прибыли от такого дохода с процентов.

Большая часть доходов из полученной филиалом прибыли (кроме суммы, необходимой для текущей деятельности) передается центральному офису. В результате наличные средства и депозиты каждого филиала уменьшаются в среднем на 8% их прошлой величины.

Когда филиал желает осуществить новый проект, требующий крупных средств, центральный офис оказывает ему соответствующую финансовую помощь, если она разрешена президентом компании. Таким образом, крупная операция регулирования портфеля активов компании осуществляется ее центральным офисом.

При копировании материалов проекта обязательно ставить активную ссылку на страницу источник:

http://managementlib.ru/ "Менеджмент - библиотека для управленца"