Библиотека

Новые книги

Ссылки

О сайте

Дивидендная политика и нераспределенная прибыль

"Дивидендная политика - пассивный остаток" - в этом заключается общепринятая теория дивидендной политики. Следовательно, размер выплаты по дивиденду колеблется каждый раз, как меняются инвестиционные возможности. Если такие возможности велики, дивиденды минимальны. Другими словами, если инвестиционные возможности обещают большую прибыль, чем требуемый коэффициент окупаемости, вкладчики согласятся с удержанием прибыли от распределения по акциям со стороны компании.

Дивидендная выплата в Японии (дивиденд/прибыль после уплаты подоходного налога) мала и постоянна.

В этом ее отличие от стабильной дивидендной политики в ее действительном смысле, где норма дивидендных выплат по отношению к номинальной стоимости акции постоянна. Способ, которым определяется привлекательность того или иного капиталовложения, основывается в Японии скорее на размере дивидендной выплаты, а не на коэффициентах дивиденда, в отличие от США, где колебания дивидендных выплат по отношению к номинальной стоимости акции постоянны. Способ, которым определяется привлекательность того или иного капиталовложения, основывается скорее на размере дивидендной выплаты, а не на коэффициентах дивиденда. В отличие от США, где колебания дивидендных выплат связаны с уровнем прибыльности компаний, в Японии ряд компаний принял систему низких дивидендных выплат безотносительно уровня прибылей.

Политика поддержания постоянного уровня дивидендных выплат перешла с первого места в 70-е годы на второе в 80-е годы. Однако практически они могут рассматриваться как стоящие на первом месте, и это положение отражает модель дивидендных выплат в Японии.

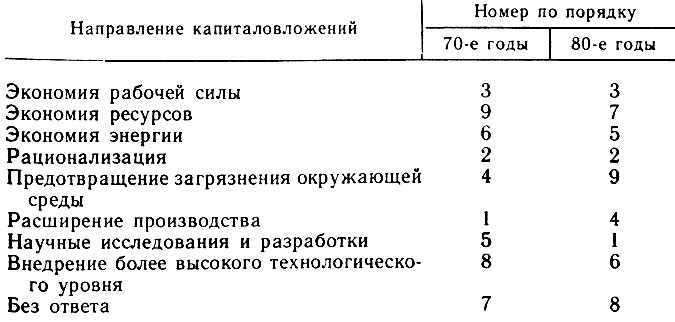

В то же время в 70-е годы, как показывает табл. 18, на первом месте стоят капиталовложения, направленные на расширение, капиталовложения, направленные на рационализацию, - на втором месте, а на экономию рабочей силы - на третьем. Как отмечалось ранее, значительную часть основного источника капитала составляет банковский заем. К началу 80-х годов капиталовложения в исследования и разработки стояли на первом месте, на втором находились капиталовложения в рационализацию, а на третьем - капиталовложения в экономию рабочей силы. Быстрое развитие капиталовложений на исследования и разработки вызвало изменение стратегии управления. Поскольку капиталовложения на исследования и разработки опираются на внутреннее финансирование, компании, похоже, не в состоянии продолжать свою дивидендную политику.

Таблица 18. Приоритеты направлений капиталовложений в оборудование

Даже если коэффициент окупаемости капиталовложений в целом невелик при низких темпах экономического роста, он напрямую не увеличивает дивидендные выплаты. В Японии дивидендные выплаты имеют тенденцию быть низкими даже при высоких темпах экономического роста. Наличие избыточных инвестиционных возможностей объясняет данную ситуацию. То, что выплаты по дивидендам оставались низкими при низких темпах экономического роста, не обязательно опровергает гипотезу о дивидендах, потому что, ожидая нехватки капитала в будущем, компания нормализует выплаты за счет экономии определенных размеров капитала в те годы, когда существует избыток средств. Если расчеты компании верны, она сможет удерживать выплаты на определенном уровне, а накопленные за определенный период средства эквивалентны накопленным остаточным средствам.

Политика капиталовложений по сохранению жизнеспособности

Если один человек по договору с другим выполняет работу, то говорят, что их взаимоотношения строятся на агентских, или посреднических, принципах. Агентские отношения обнаруживаются в иерархии компаний - между работодателем и служащим, а также между кредиторами и заемщиками при финансировании компании. Если финансовый институт (кредитор) выступает во взаимоотношениях в главной роли - роли доверителя, то компания считается агентом. Если какая-нибудь компания контролируется владельцем, то владелец является доверителем, а управляющие - посредниками, или агентами.

Когда финансовое учреждение предоставляет средства компании, управляющие, являющиеся посредниками, не обязательно работают единственно над тем, как увеличить прибыль доверителя. Следовательно, если доверитель хочет, чтобы посредники или агенты работали на его выгоду, он должен найти надлежащий стимул или проверять деятельность посредников. В дополнение к этому стоимость проверки в агентских отношениях представляет собой стоимость, связанную с разницей мотивации или целью доверителя и посредников. Например, хотя максимизация благосостояния для акционеров и бизнеса в целом считается по существу унифицирующим фактором, существование задолженностей будет нарушать гармонию отношений между акционерами и владельцами, что ведет к разделению целей двух сторон.

При низких темпах экономического роста средний доход в целом невелик. Это не означает, однако, что структура спроса и предложения всей экономики имеет тенденцию стать несовместимой при сравнении с высоким темпом экономического роста. Нам не следует пренебрегать одним важным фактором, который существует внутри компании и связан со второй агентской стоимостью:

Скажем, когда t = 0, стоимость реального основного капитала Va существует за счет неординарного капиталовложения. Во время t=l должно решиться, стоит или не стоит инвестировать сумму I. Если сумма должна инвестироваться, дисконтированная стоимость Vg будет вкладываться во время t = l. Следовательно, стоимость капитала компании состоит из Va и Vg (V = Va + Vg). Теперь независимо от того, когда наступит срок погашения задолженностей - до или после принятия решения об инвестировании, должно начаться погашение долгов Р владельцами облигаций. "А" и "В" являются двумя случаями, при которых сроки погашения долгов наступают до и после принятия решения о капиталовложениях. S означает состояние естественного окружения, и компания производит капиталовложения после изучения природного состояния. В случае "А", если текущая стоимость прибыли от капиталовложения Vs-I положительна, инвестиция возможна.

Однако в случае "В" и подлинная-ценность акции или облигации, и стоимость погашения долгов будут удерживаться из Vs. До тех пор пока результат не станет положительным, инвестицию производить нельзя. Следовательно, даже если

Vs > I

или

Vs - I < P,

капиталовложение отвергается. Другими словами, решение о новом капиталовложении не принимается без рассмотрения остатка непогашенной задолженности, а вопрос о капиталовложении с положительной чистой дисконтированной стоимостью решается далеко не автоматически. Возможно создать условия, которые поднимут прибыль акционеров за счет принятия таких суб-оптимальных решений.

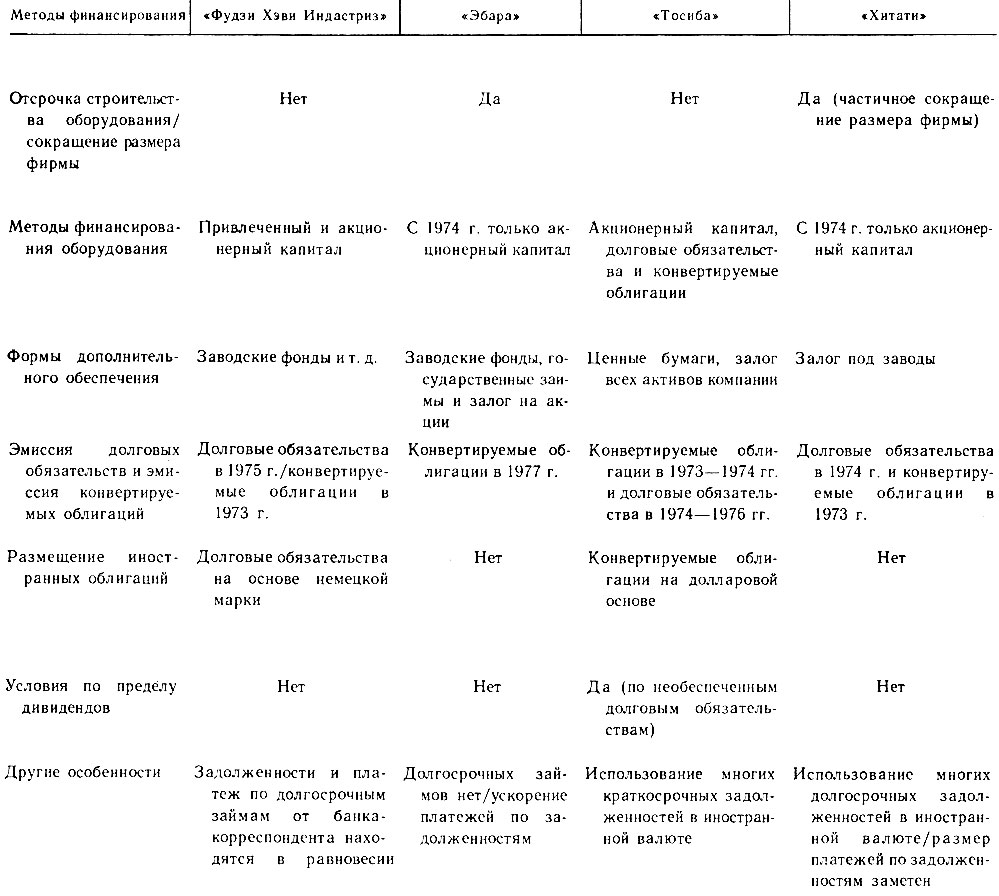

В табл. 19 показано изменение методов финансирования четырех компаний после нефтяного кризиса. Фирма "Фудзи Хэви Индастриз" полагается на акционерный и привлеченный капитал для финансирования при приобретении оборудования, но займы и размеры платежей по долгосрочным ссудам, полученным от своего банка-корреспондента, находятся почти в полном равновесии. Кроме того, методы финансирования фирмы разнообразны в таких областях, как облигации, конвертируемые облигации и выпуск облигаций на зарубежные рынки. Во время нефтяного кризиса корпорации "Эбара" провела серьезную ревизию своей программы капиталовложений и отложила или сократила размеры строительных операций. Все финансирование идет через акционерный капитал, а долгосрочные займы не используются. Залоговое обеспечение состоит из акций, закладных на заводы и т. д.

Таблица 19. Изменение методов финансирования при долгосрочных задолжностях (октябрь 1973г. - март 1979 г.)

В противоположность им корпорация "Тосиба" имеет разнообразные способы финансирования оборудования, полагаясь на акционерный капитал, долговые обязательства, конвертируемые облигации по существующей цене и долгосрочные ссуды с 1979 г. Используя конвертируемые облигации на внутреннем и зарубежном рынках, эта компания считается одной из ведущих в диверсификации финансирования. Одновременно благодаря ревизии части своей инвестиционной программы фирма "Хитати" сократила размер привлеченного капитала после периода низкого экономического роста и с 1974 г. опирается лишь на акционерный капитал.

Примеры "Эбары" и "Хитати" наиболее значительны. Понятно, что существование задолженностей в прошлом влияло на политику капиталовложений обеих компаний. Короче говоря, агентские, или посреднические, расходы приспособятся к низкому темпу экономического роста через отсрочку капиталовложений и больший упор на самофинансирование, с тем чтобы сохранить жизнеспособность компании.

Литература

1. Jensen М. С, Meckling W. Н. Theory of the Firm: Managerial Behavior, Agency Costs and Capital Structure//Journal of Finan-cial Economics. 1976. 3:305 -360.

2. Myers S. C. Determinants of Corporate Borrowing//Journal of Financial Economics. 1977. 5:147-175.

3. Shibakawa R. Tei Seicho Keizai Ka no Saisaku (Financial management policy under low economic growth)//Kigyo Kaikei (Corporate Accounting). 1981. V. 33. Tokyo: Chuo Keizai Sha.

4. Van Home J. C. Financial Management and Policy. 5th ed. Engle-wood Cliffs. N. J.: Prentice Hall, 1977.

5. Weston J. F. Managerial Finance. 6th ed. Illinois. Dryden Press, 1978.

При копировании материалов проекта обязательно ставить активную ссылку на страницу источник:

http://managementlib.ru/ "Менеджмент - библиотека для управленца"