Библиотека

Новые книги

Ссылки

О сайте

Стратегия финансирования в 80-е годы

Через несколько лет после первого нефтяного кризиса экономическая среда в Японии представляла собой необычную картину. Компаниям приходилось предпринимать решительные меры для обеспечения движения денежной наличности, чтобы справиться с ситуацией. Например, в текстильной промышленности рабочих поощряли к добровольному увольнению, переводили работников на дочерние предприятия и прекращали набор выпускников колледжей.

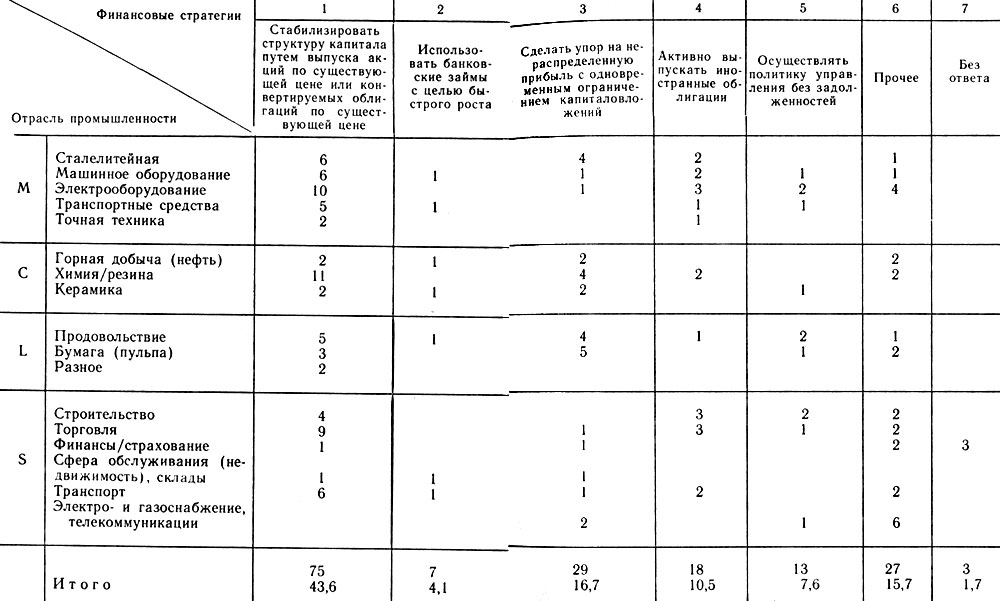

Однако когда восстановилось спокойствие и стратегия управления взвешенного контроля начала давать результаты, компании стабилизировали структуру своих капиталов за счет использования разнообразных стратегий финансирования. Как показано в табл. 15, доля компаний, ответивших, что они стабилизируют структуру капитала посредством финансирования запаса акций по существующей цене или посредством финансирования конвертируемых облигаций по существующей цене, была наибольшей - 43,6%. Компании, которые делали ставку на нераспределенную прибыль при одновременном ограничении капиталовложений по мере возможности, составили 16,7%.

Таблица 15. Финансовые стратегии в 80-е годы

Отметим, что в ответах под рубрикой "прочее" было два сочетания. Одно было сочетанием финансовых стратегий 2 и 3, а второе- 1, 3 и 5. Первое примыкает к основной линии, направленной на сдерживание капиталовложений и упор на нераспределенную прибыль. Когда компания решила, что ей во что бы то ни стало нужна стратегия роста, банковский заем стал обязательным условием финансирования, принимая в расчет стабильность структуры капитала. Эта стратегия связана с чрезвычайно консервативным, но действенным принципом финансовой деятельности - финансированием из акционерного капитала.

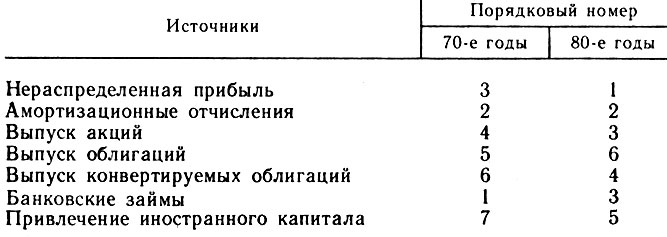

С начала 80-х годов стратегия финансирования явно поляризовалась и произошла диверсификация финансовых источников. В табл. 16 сравниваются основные источники капиталов в 70-е и 80-е годы. В 70-е годы банковские займы стояли на первом месте. Однако в 80-е годы на первое и второе места вышли два типа внутреннего финансирования, и стало очевидным преимущество нераспределенной прибыли (внутренние акции и конвертируемые облигации по существующим ценам).

Таблица 16. Основные источники капитала

Конвертируемые облигации были учреждены в 1950 г. при пересмотре японского торгового законодательства, и их стали широко применять как средство финансирования. По существу конвертируемые облигации эквивалентны обычным второочередным акциям. Они представляют собой облигации, которые будут обращены в обычные акции. Следовательно, они имеют такое же действие, как отсроченное финансирование при помощи обычных акций. Перевод или стоимость перерасчета (меновое отношение конвертируемых ценных бумаг и обычных акций) конвертируемых облигаций выше, чем новые плавающие цены обычных акций, и имеет преимущества перед выпуском акций.

Как отмечалось ранее, прибыли, ожидаемые вкладчиками капиталов и компаниями, занимающимися плавающими облигациями, превращают плавающие конвертируемые облигации в более привлекательный и выгодный метод. Плавающие конвертируемые облигации подтолкнули также рост выпуска акций по существующим ценам.

Новый метод, прозванный "купоном", представляет собой облигацию с преимуществом при подписке. Он применяется как приманка, когда происходит выпуск акций для широкой публики. Таким образом, вкладчики не только получают прибыли от своих вкладов, но также и премию при покупке обычных акций по заданной цене. Чем выше поднимаются рыночные цены, тем большую прибыль получают владельцы премиальных акций. Тем временем компании, выпускающие плавающие облигации, могут выпускать облигации с преимущественным правом подписки по более низким ценам, чем на обычные облигации.

Недавно были отмечены рост количества выпусков иностранных ценных бумаг и заметная диверсификация финансирования. Это происходит из-за того, что японские финансовые законы и правила (касающиеся отношения акционерного капитала к общей сумме активов или ограничения на дивиденды) слишком жестки, чтобы допустить выпуск облигаций на японском внутреннем рынке. Некоторые компании предприняли смелые шаги по выпуску облигаций на зарубежных рынках, так как тамошние правила относительно свободней.

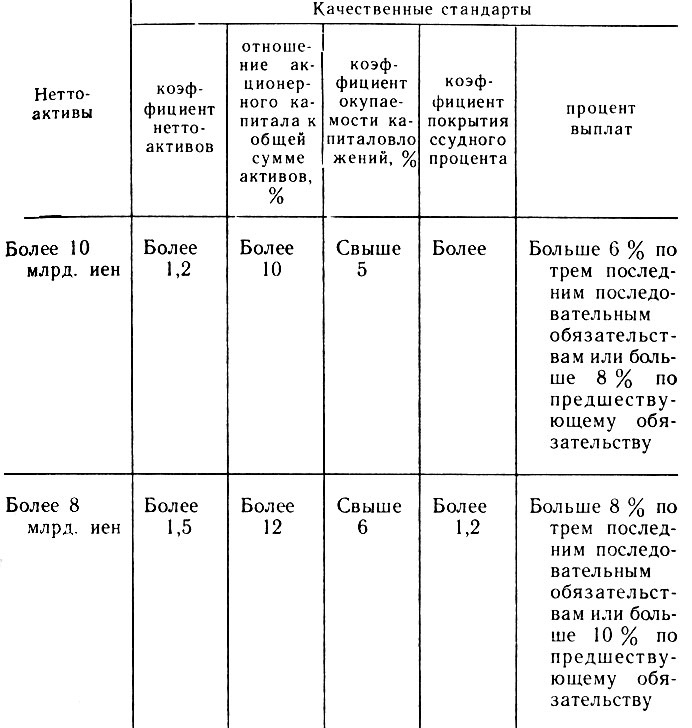

В противоположность стандартным правилам по долговым обязательствам условия по облигациям с преимущественной подпиской не так строги, как по облигациям и конвертируемым облигациям. Преимущественными условиями компаний с плавающими акциями, у которых имеется большое число облигаций для широкой публики, являются:

нетто-активы, указанные в табл. 17, и доля дивидентов в 6% по трем последним последовательным обязательствам, а также соответствие хотя бы одного из четырех качественных элементов установленным требованиям;

нетто-активы, указанные в табл. 17, и доля дивидентов в 8% по преимущественному обязательству, а также соответствие двух из четырех качественных элементов установленным требованиям.

Таблица 17. Качественные стандарты, применяемые компаниями с плавающими акциями

При копировании материалов проекта обязательно ставить активную ссылку на страницу источник:

http://managementlib.ru/ "Менеджмент - библиотека для управленца"