Библиотека

Новые книги

Ссылки

О сайте

Структура маркетинга в сталелитейной промышленности

Производство стали состоит из нескольких последоваельных ступеней: 1) производство чугуна в чушках; 2) технологическая обработка; 3) прокат. Кроме того, в Японии имеются три типа производителей стали: 1) работающие на домнах (оборудованы для всех трех этапов); 2) работающие на электропечах (оборудованы только для обработки и проката стали); 3) работающие только с прокатом (оборудованы только для проката и резки).

Пятью крупнейшими (все они имеют домны) производителями являются "Джапан Стил Корпорейшн", "Ниппон Кокан Стил Корпорейшн", "Кавасаки Сейтецу Корпорейшн", "Сумитомо Кинзоку Корпорейшн" и "Кобе Сейко Йо Корпорейшн". Общее количество выработки чугуна в чушках этими пятью компаниями достигает почти 90% всего производимого чугуна в Японии. Фирмы, оснащенные электропечами и прокатными станами, приобретают чугун в чушках у этих компаний, подвергают его переработке в сталь, прокатывают и нарезают ее. С 1975 г. годовой объем производства стали составлял около 100 млн. т (почти 70% всех производственных мощностей использовалось для их выработки).

Технологическая переработка чугуна в чушках в сталь может быть сведена в категории двух типов: сталь, полученная холодной прокаткой, и стали специальных видов, например нержавеющая. Первая охватывает почти 85% производства стали в Японии.

Каналы распределения

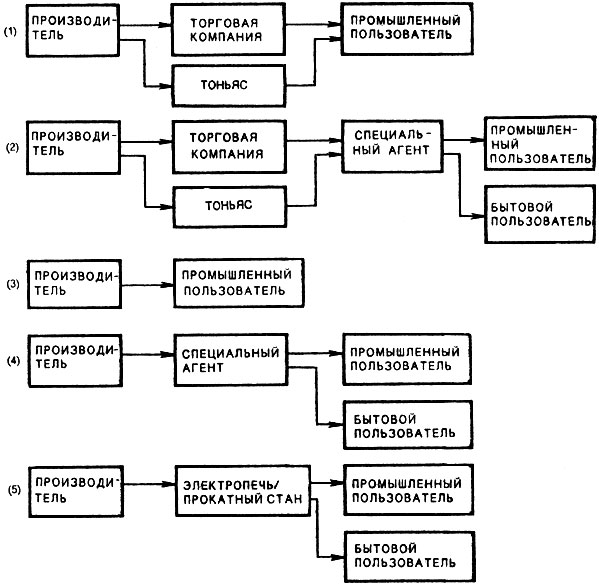

На рис. 13.4 показана типичная структура канала сбыта стали с сопутствующими изделиями. Более 80% стали и сопутствующих изделий реализуется через оптовиков, занимающихся исключительно изделиями из стали (75 компаний в 1980 г.), или смешанными торговыми компаниями, заключающими сделки с такими крупными потребителями стали, как строительные и автомобильные компании.

Рис. 13.4. Каналы распределения изделий из стали

Как правило, сбыт крупным промышленным потребителям называется "связанная продажа" ("Химоцуки-Ханбай"). Это означает, что договор на продажу и его условия составляются заранее между производителем стали и промышленным пользователем при посредничестве оптовиков или смешанных торговых компаний, которые получают от 3 до 5% общей стоимости продаж в виде комиссионных. Другим каналом сбыта сталепродуктов является продажа с немедленной поставкой за наличный расчет (без предварительного договора) через оптовиков и мелких посредников (их около 5000) под контролем крупных оптовиков.

Оптовики представляют потенциальных потребителей производителям стали и заключают предварительный договор с покупателем, стабилизируя, таким образом, спрос на товар. Взаимоотношения между производителями стали, оптовиками или смешанными торговыми компаниями и покупателями из промышленности обычно имеют долгосрочный и стабильный характер. Оптовики предоставляют промышленным покупателям финансы, кредит и необходимую информацию. Иногда они даже играют роль аварийно-спасательной команды.

Стратегия ценообразования

Одна характерная особенность сталелитейной промышленности в Японии заключается в том, что, несмотря на то, что число крупных домен невелико (создавая олигопольную характеристику рынка), цена товаров круто меняется. Так как на потребление сталепродуктов в значительной степени влияют условия рынка в других отраслях промышленности (автомобильной, строительной, машиностроении и т.д.), здесь наблюдается цикличная модель. Цены тоже вписываются в данную модель. Трудность различия между товарами и качественными характеристиками производителей стали превращает ценообразование в единственное стратегическое орудие в конкурентной борьбе за место на рынке. А современное технологическое оснащение, созданное в 60-е и 70-е годы, помогло Японии быстро нарастить общую производственную мощность, что привело к обстановке избыточного предложения на рынке. Конкуренция через сокращение цен была единственной крупной стратегией.

Ориентация японских изделий из стали на мировой рынок. Около 30% (27,3 млн. т.) всего мирового экспорта стали приходится на Японию (1980 г.). За ней идут ФРГ (20,40%), Франция (11,7%) и США (4,0%). Почти 40% японской сталепродукции экспортируется. Без этого экспортного рынка сталелитейная промышленность, вероятно, не смогла бы так расширить свою деятельность.

Соединенные Штаты были единственным крупнейшим экспортным рынком для японской продукции из стали. Однако в конце 60-х годов перед лицом жесткой конкуренции со стороны Японии США ввели различные меры регулирования, чтобы сдержать японский импорт. Система ценообразования при подаче заказа (с 1978 г.) является одной из таких мер. При данной системе уровни цен импортируемой в США стали определяются ежеквартально на основе уровня преобладающих на японском рынке цен. Если уровень импортных цен японских сталепродуктов оказывается ниже цен при оформлении заказа, министерство торговли США немедленно начинает расследование возможности демпинга. Таким образом, экспортные возможности в США значительно сократились и теперь составляют 5 млн. т в год.

Основной рынок сбыта для японской сталепродукции переместился из США в Азию, где японские сталелитейщики очень активны в экспорте сталеплавильных заводов (с автоматическим режимом работы), а не изделий из самой стали. Из сталеплавильных заводов, построенных японскими производителями стали, которыми управляют местные компании, в Японию импортируется ощутимый объем продукции, еще больше тем самым усиливая угрозу японской сталелитейной промышленности. Несмотря на это явление, прозванное "эффектом бумеранга", японские производители стали пока продолжают сооружение автоматически действующих сталелитейных объектов (20 в течение 1979-1980 гг.). Эта тенденция, хотя и отражает японское превосходство в технологии производства стали, лишь обостряет проблемы, с которыми столкнулись японские производители стали, поддерживая экспорт.

Литература

1. Kosei Torihiki linkai (The Anti-Trust Authority). Dokusen Kjnshi Ho Hakusho (The white paper on the anti-trust law in Japan). Tokyo: The Anti-Trust Authority, 1983.

2. Kotler Ph. Marketing Management. Englewood Cliffs. Prentice Hall, 1976. Котлер Ф. Управление маркетингом. M.: Экономика. 1980.

3. Morishita N. ed. Gendai Nihon Dokusen no Marketing (The marketing in the contemporary Japanese monopoly). Pt. 5. Tokyo: Otsuki Shoten, 1983.

4. Suzuki N. Japanese Gatch-up Efford of Market Research Skills with U. S.: But for Whom? In Proceeding om Research Developments in Internatgonal Marketing. Manchester, 1984.

При копировании материалов проекта обязательно ставить активную ссылку на страницу источник:

http://managementlib.ru/ "Менеджмент - библиотека для управленца"